Een recessie of zelfs crisis die 2008 doet verbleken nadert. Het klinkt tegenstrijdig: een stijgende dollar die een zwakke westerse economie verklaart. Net zo tegenstrijdig als de verkoop van Amerikaanse staatsobligaties die de dollar zal laten stijgen. Welcome to the endgame of western financial hegemony.

Staatsschuld

Onderstaande afbeelding toont dat sinds de crisis van ’08 de stijgende staatsschuld van de Verenigde Staten, de Amerikaanse staatsobligaties, steeds minder gefinancierd wordt door het buitenland, maar door binnenlandse investeerders. Sinds 2015 daalde het percentage buitenlandse investeerders naar het laagste punt in meer dan tien jaar. December 2018 zag zelfs een recordverkoop van buitenlandse investeerders -het eerste record van velen.

Alhoewel steeds meer landen als Rusland, China, Turkije, Indië en bijvoorbeeld Iran zich van de dollar wenden en Amerikaanse staatsobligaties hebben verkocht, zal het aantal dollars in de wereldhandel niet snel drastisch dalen. Wat we eerder zien is een voorlopige stabilisatie. De groei in dollars buiten de VS (genoemd eurodollars) stagneert, terwijl de wereldeconomie nog steeds groeit. En die wereld handelt in de wereldreservemunt, Amerikaanse dollars. Dit brengt ons tot de ‘dollar short squeeze’: het steeds minder Amerikaanse staatsobligaties nodig hebben (om eurodollars te bezitten) voor wereldhandel door enkelen, leidt tot een tekort in eurodollars voor anderen welke de prijs van de dollar laat stijgen.

(net als een fiat-geldsysteem kent het eurodollarsysteem een hefboomwerking die deze tendens versterkt)

De opkomende economieën hebben hier nu het meeste onder te leiden. Ze moeten hun eigen productie en grondstoffen steeds lager gewaardeerd zien en steeds duurder de dollar inkopen om te handelen/schulden te dekken. Dit ondermijnt hun economieën. Binnen de VS bekeken echter, blijft zonder een Federal Reserve die de staatsschuld opkoopt enkel de binnenlandse markt over. De alsmaar stijgende staatsschuld is nu aan de Amerikanen zelf om te financieren, aan burger en bedrijfsleven. Hoe sterk staat de binnenlandse markt ervoor om dit op te kunnen vangen?

De burger

De Amerikaanse burger staat er simpelweg slechter voor als ooit tevoren; slechter als in 2008. Creditcard schuld is hoger als ooit tevoren, studentenleningen zijn hoger als ooit tevoren, hypotheekschuld nadert de hoogste schuld als ooit tevoren (volgend kwartaal?) en wellicht de meest zorgwekkende: een record aantal Amerikanen loopt nu meer als 90 dagen achter op hun autobetalingen. In een land waar de auto essentieel is voor mobiliteit én voor het behouden van de baan belooft dit weinig goeds. Met individuele schulden hoger als ooit tevoren en de eerder genoemde staatsschuld hoger als ooit tevoren -voorbij de $22 biljoen-, hoe staat het bedrijfsleven ervoor?

Het Bedrijfsleven

De aandelen in de VS doen het geweldig en met steeds meer geopolitieke onzekerheid blijft dit voorlopig een safe haven voor velen, maar ook een unieke kans voor velen om te profiteren van de toevlucht voor de val. In vergelijking met de lage rentes op de staatsobligaties zijn de aandelen al helemaal winstgevend. Los van het direct of indirect investeren van centrale banken sinds 2008 -neem de Zwitserse Centrale Bank met $90miljard aan Amerikaanse aandelen- is een andere belangrijke factor de inkoop van eigen aandelen geweest van de bedrijven zelf. Deze enorme inkoop van eigen aandelen van de afgelopen paar jaar is gefinancierd met Trump’s tax cuts en is een eenmalige stimulans ten koste van de staatsschuld. Ook hier was 2018 een recordjaar met het hoogste bedrag aan eigen aandeleninkoop ooit – al toont januari 2019 op jaarbasis gezien hier al met 78% overheen te gaan.

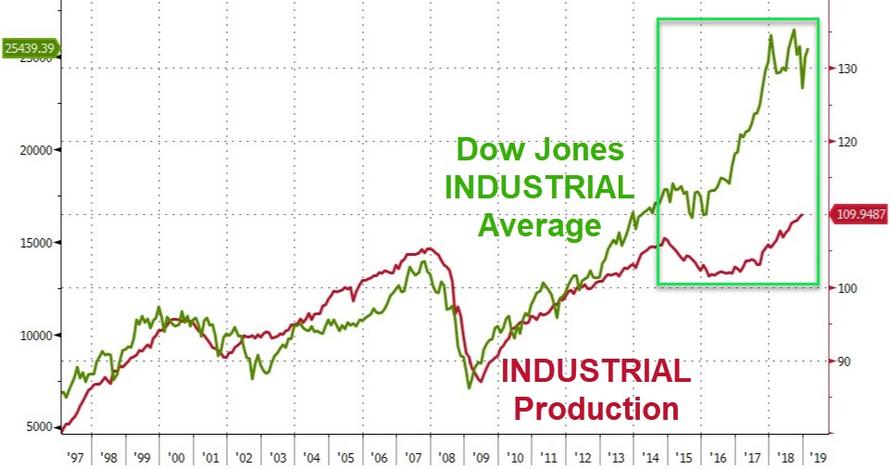

Geen van deze opwaartse stimuli zegt ook maar iets over de werkelijke gezondheid van de bedrijven zelf. Makkelijk krediet (centrale banken), subsidie (tax cuts) en speculatie (toevlucht onzekere tijden) staan allen los van de werkelijke economie en houden de indicies kunstmatig hoog. De groei van de Dow Jones staat al jaren los van de industriële productie. Bedrijfsschuld is torenhoog en renteverhogingen zullen deze bedrijven onrendabel maken. Net als de eerdere data zijn dit alle processen die zich al sinds de vorige crisis opbouwen maar hun correctie nog niet hebben mogen zien. Daar komt bij dat het handelstekort (import-export) in 2018 groeide met 12% naar wederom naar het hoogste sinds 2008, met de decembermaand wederom het grootste handelstekort. Los van de groeiende olie-export d.m.v. schaliegas was de decembermaand wederom zelfs een recordmaand. Een opeenstapeling van negatieve economische cijfers stapelt zich op en 2019 gaat als het ‘meezit’ het jaar van de recessie worden waarmee het knappen van de ‘allesbubbel’ nog even op zich laat wachten. Met de vele negatieve feedbackloops die meer krediet (oftewel kwantitatieve verruiming/de geldpers) met zich meebrengt, is een algehele crisis echter net zo mogelijk. Een crisis waarbij 2008 in vergelijking niets zal zijn. Denk alleen al aan de hogere rente die de Federal Reserve ooit moet vragen om haar staatsschuld te slijten op een interne markt die steeds meer te lijden heeft onder hogere rentes. Even goed wordt dit wellicht een crisis die zich langzaam uitspreidt over vele pijnlijke jaren…

De recessie of crisis van 2019/2020

Het jaar 2019 lijkt schitterend te zijn begonnen, daarover zo meer. Eerst nog even terug naar eind 2018 en haar data.

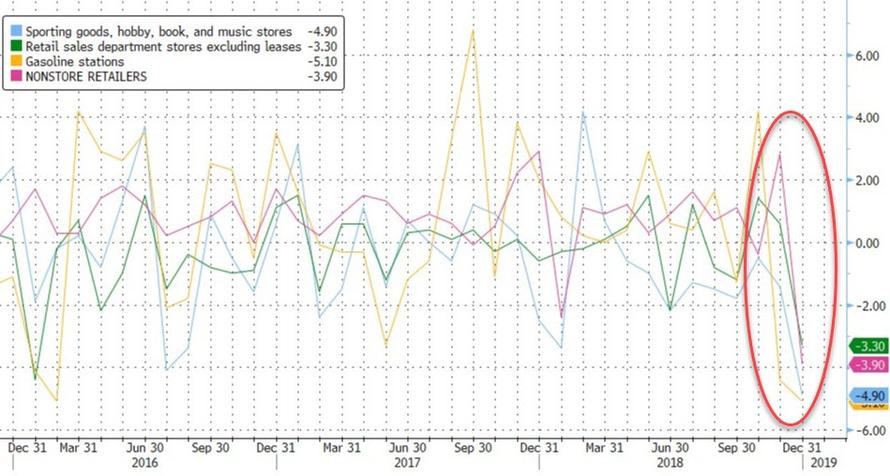

De verkoop in de Amerikaanse detailhandel zag in december 2018 zijn slechtste maand sinds 2008-2009. Na wederom een recordjaar in 2018 wat betreft het faillissement van winkels, liggen de winkelsluitingen in 2019 nu al gemiddeld 23% hoger als vorig jaar. Wellicht heeft men online shopping ontdekt? Nope, december 2018 was wederom een record met de grootste maand op maand daling ooit voor online verkoop. Alleen Amazon heeft het goed gedaan en heeft in 2018 over haar $11.2miljard winst $0 belasting hoeven betalen om die hoge staatsschuld af te lossen -hetzelfde bedrag als in 2017.

Met al deze data in het achterhoofd en overigens een auto-industrie die allerlei productieproblemen kent, rest alleen nog het vergelijken van deze productiegrafiek met die van de werkloosheid: dé indicator die nog geen crises niet heeft weerspiegeld in de afgelopen 70 jaar.

Doet de VS het nu zoveel slechter?

Nee, ook in Europa daalt de autoverkoop nu al vijf maanden, krimpt de Europese industriële productie sinds november 2018 en ligt de economische motor van Europa, Duitsland, ondertussen stil en gaat in recessie in 2019. Als Duitsland gaat, gaat Nederland. Deutsche Bank overleeft verder net zo kunstmatig als de Amerikaanse aandelen en zowel de EU als de VS -de gehele westerse wereld for that matter– hebben zo immens veel schulden dat een volgende ronde kwantitatieve versoepeling aan het vertrouwen van de munt gaat knagen. Maar, eerst zal de dollar (index) dus stijgen alvorens de val die haar westerse munten meenemt. Wie zich voorbereid dekt zich in en zet zijn euro’s om in crypto, het traditionele edelmetaal of zonnepanelen for that matter.

Het westen zal een herwaardering van hun munten zien op basis van ons huishoudboekje, onze productie en grondstoffen en zo zich vinden in een eerlijkere balans met de wereld. Helaas staan we er voor alle drie over het algemeen in het westen slecht voor. Onze koopkracht koopt straks geen goedkope kleding of goedkoop mobieltje meer. We zullen weer onderliggende waarde tegenover deze producten moeten plaatsen in plaats van overgewaardeerde euro’s en dollars. Dit gebeurt daarentegen niet overnacht en is al begonnen. De Chinese lonen in de maakindustrie liggen al dicht tegen de Portugese lonen aan -de laagste van de EU.

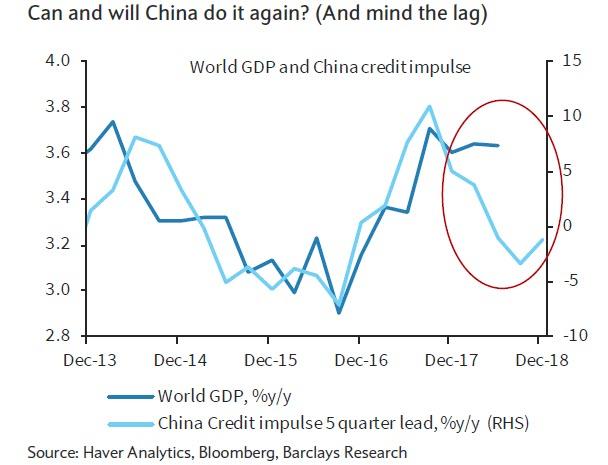

De enige werkelijke grafiek die er globaal toe doet, onderstaande, toont al aan wie bij een eerlijkere herverdeling van onze wereld de beslissende factor wordt: China. Het failliete westen heeft haar capaciteit bereikt wat betreft kredietverstrekking/kwantitatieve versoepeling en China kent voornamelijk alleen interne schulden. Het is enkel dankzij China dat de crisis nog uitgesteld is. En, gezien de absurd grote kredietimpuls van 5% van het Chinees bruto nationaal product in januari 2019 alleen al, wil China een crisis in ieder geval nog een (half) jaartje uitstellen. Dit krediet heeft natuurlijk deels zijn weg gevonden in de wereldeconomie. Zie hier waarom vrijwel geen enkele indicie of grondstof wereldwijd in het rood stond gedurende de gehele maand januari; globale inflatie. China houdt ons kaartenspel gaande, waarschijnlijk wachtende op de instorting van onze reële economie die ons een spiegel voor zal houden. Geen ‘handelsoorlog-theatertje’ vanuit de VS die deze blaam verschuiven zal. Deze stoelendans zal China niet verliezen.

Leave a Reply